本文內(nèi)容主要關(guān)于鋼鐵企業(yè)作業(yè)成本管理系統(tǒng)集成模型、作業(yè)成本管理系統(tǒng)建模分析、鋼鐵作業(yè)成本管理系統(tǒng)計(jì)算體系、鋼鐵作業(yè)成本管理系統(tǒng)在案例企業(yè)的應(yīng)用。

鋼鐵企業(yè)的生產(chǎn)流程主要分為煉鋼、開(kāi)坯、成材3個(gè)環(huán)節(jié),其傳統(tǒng)成本管理也圍繞著這3個(gè)生產(chǎn)環(huán)節(jié)進(jìn)行相應(yīng)的統(tǒng)計(jì)、核算,控制以及考核分析。由于生產(chǎn)工藝過(guò)程復(fù)雜性,且鋼鐵企業(yè)過(guò)去并沒(méi)有實(shí)現(xiàn)計(jì)算機(jī)成本管理信息化,為在較短的時(shí)間內(nèi)得到統(tǒng)計(jì)和核算結(jié)果,鋼鐵企業(yè)以鋼號(hào)為成本對(duì)象,采用兩步法核算鋼號(hào)成本,即由財(cái)務(wù)把歸集的成本轉(zhuǎn)到分廠,然后分廠把結(jié)轉(zhuǎn)的成本按照產(chǎn)量或者工時(shí)分配到產(chǎn)品(鋼號(hào))中。隨著企業(yè)內(nèi)外部環(huán)境的變化,傳統(tǒng)的成本核算和管理方法的缺點(diǎn)日益凸現(xiàn),主要表現(xiàn)在以下幾個(gè)方面:

1)間接成本比重增大。采用工時(shí)/產(chǎn)量分配間接成本不具有精確性。事實(shí)上工廠中各項(xiàng)制造費(fèi)用有小問(wèn)的成本動(dòng)因,對(duì)所有間接成本按單一分配方法會(huì)使核算結(jié)果有一定的偏差,扭曲成本信息。

2)無(wú)法有效的進(jìn)行成本控制。企業(yè)通過(guò)實(shí)際成本與標(biāo)準(zhǔn)成本的比較只能粗劣的給出鋼號(hào)的成本差異,至于差異問(wèn)題出在生產(chǎn)部門(mén)哪一個(gè)環(huán)節(jié)或作業(yè)七,則無(wú)法確定。為此,本文提出鋼鐵企業(yè)作業(yè)成本管理方法集成模型,以爐號(hào)和生產(chǎn)批次作為成本歸集、分配的對(duì)象,以成本估算、成本核算和成本分析為手段,改變目前鋼鐵企業(yè)成本管理粗放的現(xiàn)狀。

一、鋼鐵企業(yè)作業(yè)成本管理系統(tǒng)集成模型

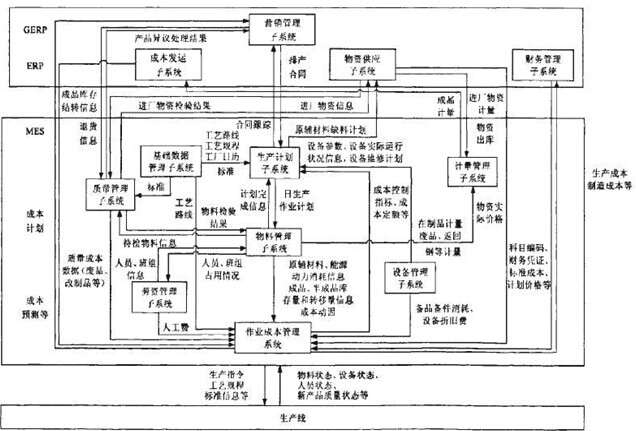

在鋼鐵企業(yè)中,成本信息以爐號(hào)、作業(yè)及訂單作為管理標(biāo)識(shí)貫穿企業(yè)生產(chǎn)和管理的各個(gè)過(guò)程。成本管理所需信息涉及經(jīng)營(yíng)過(guò)程中的銷(xiāo)售信息、工藝信息、物流信息、資金流信息、各部門(mén)之問(wèn)及上下級(jí)之間管理信息等。成本管理子系統(tǒng)是整個(gè)企業(yè)信息化系統(tǒng)實(shí)現(xiàn)閉環(huán)控制的重要環(huán)節(jié),這就要求成本管理系統(tǒng)應(yīng)與生產(chǎn)、物供、財(cái)務(wù)、銷(xiāo)售等系統(tǒng)模塊進(jìn)行全咂集成,并及時(shí)收集其它系統(tǒng)中產(chǎn)生的數(shù)據(jù)信息,快速地進(jìn)行成本費(fèi)用的歸集和分配,提高多元成本對(duì)象計(jì)算的及時(shí)性和正確性,同時(shí)通過(guò)成本估算、成本核算、成本分析等實(shí)現(xiàn)成本的動(dòng)態(tài)控制,全面提高鋼鐵企業(yè)成本管理水平,作業(yè)成本系統(tǒng)集成模型如圖l所示

1)作業(yè)成本管理系統(tǒng)提供其它子系統(tǒng)的信息

作業(yè)成本系統(tǒng)可以提供某屬性產(chǎn)品在某作業(yè)中心所對(duì)應(yīng)的標(biāo)準(zhǔn)工時(shí)、消耗定額、投入產(chǎn)出系數(shù)以及作業(yè)標(biāo)準(zhǔn)成本等信息。系統(tǒng)還可以提供給物料管理子系統(tǒng)進(jìn)行物料跟蹤時(shí)每道工序?qū)?yīng)的標(biāo)準(zhǔn)成本數(shù)據(jù),從而加強(qiáng)了對(duì)原材料、輔助材料、能源、備品備件、動(dòng)力消耗的作業(yè)控制。成本管理系統(tǒng)還為財(cái)務(wù)管理子系統(tǒng)提供及時(shí)準(zhǔn)確的成本數(shù)據(jù)以及分析決策報(bào)告。

2)ERP和MES其它子系統(tǒng)提供給作業(yè)成本管理系統(tǒng)的信息

生產(chǎn)計(jì)劃可提供給作業(yè)成本管理系統(tǒng)所需的能耗、物耗的定額指標(biāo)、物料配方清單以及工藝路線等,其中定額指標(biāo)是工序標(biāo)準(zhǔn)成本核算以及考核分析的基礎(chǔ)。質(zhì)量管理子系統(tǒng)提供給作業(yè)成奉核算所需的廢品、改制品、二級(jí)品等相應(yīng)的成本信息。物料跟蹤可以實(shí)時(shí)動(dòng)態(tài)地提供給作業(yè)成本管理系統(tǒng)所需的生產(chǎn)過(guò)程中的各項(xiàng)原輔材料(以爐號(hào)+作業(yè)+生產(chǎn)批次歸集)、能源動(dòng)力、作業(yè)時(shí)間、作業(yè)量以及產(chǎn)品入庫(kù)、轉(zhuǎn)移量等成本信息。物資供臆管理子系統(tǒng)向作業(yè)成本管理系統(tǒng)提供原輔材等倉(cāng)庫(kù)物資的市場(chǎng)價(jià)格以及各作業(yè)中心物資}{{庫(kù)信息。作業(yè)成本管理系統(tǒng)可以根據(jù)這些原材料出庫(kù)信息和物料跟蹤系統(tǒng)中的實(shí)際消耗信息,按爐號(hào)、物資進(jìn)行數(shù)量的調(diào)差,以保證物資出庫(kù)和實(shí)際消耗數(shù)量的一致性“。財(cái)務(wù)管理子系統(tǒng)為作業(yè)成本管理系統(tǒng)提供財(cái)務(wù)憑證、標(biāo)準(zhǔn)成本以及成本科目等信息。財(cái)務(wù)憑證包含了核算單位所消耗的大量間接資源信息,是作業(yè)成本管理系統(tǒng)進(jìn)行作業(yè)分?jǐn)偟馁Y源基礎(chǔ)。勞資人事管理子系統(tǒng)為作業(yè)成本管理系統(tǒng)提供各作業(yè)中心人員工資、福利費(fèi)等指標(biāo)數(shù)據(jù),根據(jù)這些數(shù)據(jù)可以定期地計(jì)算出各作業(yè)中心產(chǎn)品的作業(yè)人工成本。設(shè)備管理子系統(tǒng)提供備品備件消耗以及設(shè)備折舊分?jǐn)偝杀緮?shù)據(jù)信息,這些信息是制造費(fèi)用的重要組成部分。

總之,作業(yè)成本管理系統(tǒng)與企業(yè)其它管理子系統(tǒng)實(shí)現(xiàn)集成,可以充分利用各種信息資源,提高作業(yè)成本核算和控制的及時(shí)性、準(zhǔn)確性,從而提高在新經(jīng)濟(jì)環(huán)境下企業(yè)成本決策的能力。

二、作業(yè)成本管理系統(tǒng)建模分析

模型是對(duì)客觀對(duì)象主要特征的抽象。建模的目的包括分析現(xiàn)有系統(tǒng)以及待建的未來(lái)系統(tǒng),是對(duì)企業(yè)整體運(yùn)營(yíng)活動(dòng)的描述以及開(kāi)發(fā)過(guò)程中各種關(guān)系的分析。企業(yè)建模是實(shí)現(xiàn)信息系統(tǒng)統(tǒng)集成和優(yōu)化的基礎(chǔ)。是針對(duì)企業(yè)所需要解決的問(wèn)題,從不同方面建立實(shí)際系統(tǒng)的表示方法。功能模型、信息模型以及UML模型是企業(yè)建模的重要組成部分,也是在軟件設(shè)計(jì)開(kāi)發(fā)過(guò)程中建立的主要模型。

1.MEF模型

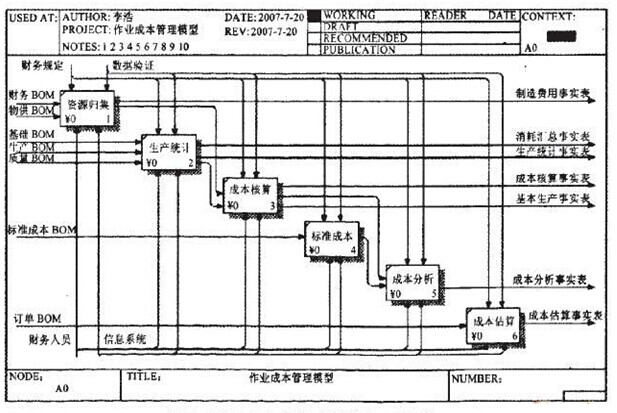

1)IDEFO模型。

這是以結(jié)構(gòu)化分析和設(shè)計(jì)技術(shù)為基礎(chǔ)所發(fā)展出來(lái)的一種系統(tǒng)功能表達(dá)的工具;通過(guò)由圖形化及結(jié)構(gòu)化的方式,清除嚴(yán)謹(jǐn)?shù)貙⒁粋€(gè)系統(tǒng)中的功能、以及功能彼此之間的限制、關(guān)系、相關(guān)信息與對(duì)象表達(dá)出來(lái);讓使用者通過(guò)圖形便可清楚知道系統(tǒng)的運(yùn)作方式以及功能所需的各項(xiàng)資源,并且提供建構(gòu)者與使用者在進(jìn)行相互溝通與討論時(shí),一種標(biāo)準(zhǔn)化和一致性的語(yǔ)言。根據(jù)作業(yè)成本法的思想,即產(chǎn)品消耗作業(yè),作業(yè)消耗資源來(lái)設(shè)計(jì)鋼鐵企業(yè)成本管理系統(tǒng)的功能模型,如圖2所示,模型詳細(xì)描述了鋼鐵企業(yè)作業(yè)成本管理系統(tǒng)中各模塊之間的信息輸入、輸出關(guān)系。鋼鐵企業(yè)作業(yè)成本管理系統(tǒng)由基礎(chǔ)數(shù)據(jù)管理、成本統(tǒng)計(jì)、成本核算、標(biāo)準(zhǔn)成本、成本分析、成本控制等模塊組成。

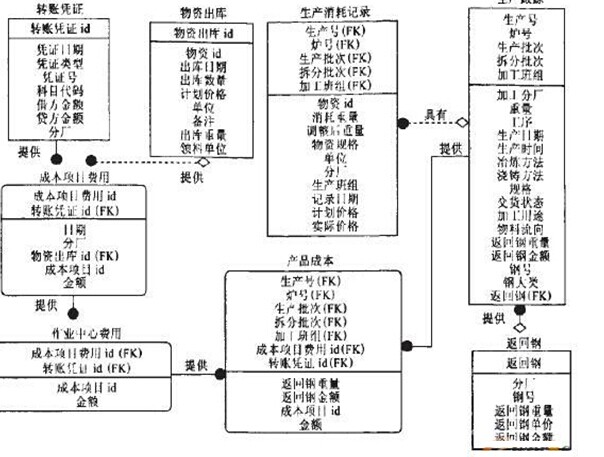

2)IDEFlX模型。

信息模型用以說(shuō)明企業(yè)處理業(yè)務(wù)對(duì)象中所包含的信息,或者說(shuō)明執(zhí)行具體功能的活動(dòng)的輸入、輸出以及這些數(shù)據(jù)之間的邏輯關(guān)系。建立的鋼鐵企業(yè)成本管理IDEFIX信息模型如圖3所示。

2.UML模型

利用面向?qū)ο蠹夹g(shù)對(duì)成本管理支持系統(tǒng)建模的主要目的是在對(duì)成本管理支持系統(tǒng)功能分析和信息分析基礎(chǔ)上,確定系統(tǒng)各模塊中所使用的主要業(yè)務(wù)對(duì)象,并確立系統(tǒng)各模塊中業(yè)務(wù)實(shí)體對(duì)象之間的聯(lián)系,為設(shè)計(jì)系統(tǒng)使用的組件提供必要信息。

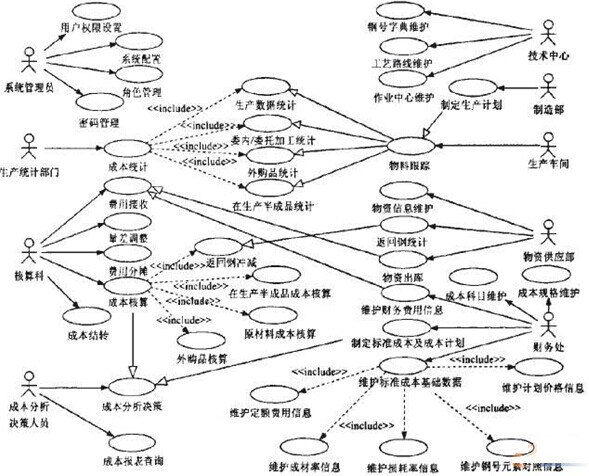

用例圖是分析模型、設(shè)計(jì)模型和測(cè)試模型的基礎(chǔ),反應(yīng)了系統(tǒng)行為的靜態(tài)特性,使用用例圖有助于系統(tǒng)開(kāi)發(fā)人員正確捕獲系統(tǒng)的功能需求,保證系統(tǒng)的功能設(shè)計(jì)滿(mǎn)足用戶(hù)的需求。根據(jù)鋼鐵企業(yè)作業(yè)成本管理支持系統(tǒng)的功能模型,可以具體得到系統(tǒng)的用例圖如圖4所示。系統(tǒng)的用例圖明確了各個(gè)功能模塊的關(guān)系,標(biāo)識(shí)了用例的參與者聊。

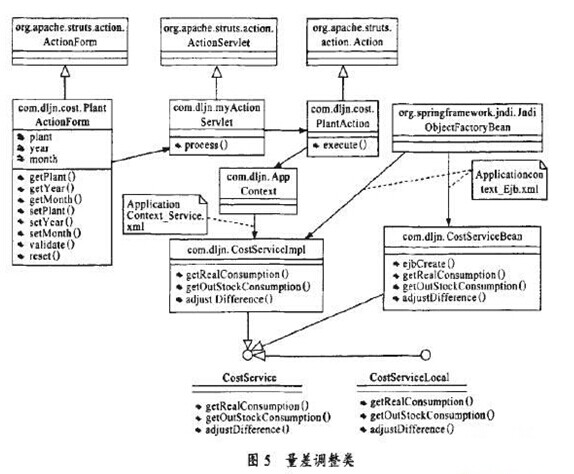

按架構(gòu)進(jìn)行B/S三層設(shè)計(jì)可把類(lèi)分為邊界類(lèi)、控制類(lèi)和實(shí)體類(lèi)。以量差調(diào)整為例,其類(lèi)圖如圖5所示。

1.基于生產(chǎn)物料跟蹤的作業(yè)成本管理體系設(shè)計(jì)。

工業(yè)生產(chǎn)根據(jù)其特點(diǎn)可以分為離散型生產(chǎn)企業(yè)和連續(xù)型生產(chǎn)企業(yè)。從行業(yè)分布來(lái)看,離散型生產(chǎn)企業(yè)主要是指機(jī)械加工企業(yè),如汽車(chē)制造、飛機(jī)制造、電子企業(yè)、服裝企業(yè)等;連續(xù)型生產(chǎn)企業(yè)的主體加工過(guò)程屬于連續(xù)系統(tǒng),如煉油、化工、電力等行業(yè)都是典型的流程企業(yè)。鋼鐵生產(chǎn)是將幾十噸的鋼水一步步地轉(zhuǎn)換成要求各異的用戶(hù)合同,它的制造過(guò)程是一個(gè)分解過(guò)程。一般的鋼鐵企業(yè)生產(chǎn)均包含焦化、燒結(jié)、煉鐵、煉鋼和扎鋼等一些生產(chǎn)過(guò)程。前幾道工序包括焦化、燒結(jié)、煉鐵、煉鋼是一種連續(xù)型生產(chǎn),而軋制成材是 一種離散型生產(chǎn)。基本生產(chǎn)過(guò)程如圖3.1所示。鋼鐵企業(yè)的生產(chǎn)過(guò)程中伴隨著物流、資金流和能源流,其流程的前一階段即冶煉階段以化學(xué)反應(yīng)為主,后一階段即軋制成材、加工階段又以物理變化為主,整個(gè)生產(chǎn)過(guò)程又包含了物質(zhì)和能量的轉(zhuǎn)換與傳遞,具有復(fù)雜性、突變性和不確定性等特點(diǎn)。可見(jiàn),鋼鐵冶金企業(yè)的生產(chǎn)活動(dòng)中既有連續(xù)型的特征,又有離散型的特征,整個(gè)過(guò)程介于離散生產(chǎn)和連續(xù)生產(chǎn)之間,是一種半連續(xù)型生產(chǎn)過(guò)程,所以稱(chēng)這類(lèi)企業(yè)為混合型工業(yè)企業(yè)。

三、鋼鐵作業(yè)成本管理系統(tǒng)計(jì)算體系

考慮到企業(yè)存在的物理地域和系統(tǒng)安全等因素,系統(tǒng)選用B/S系統(tǒng)架構(gòu),J2EE體系標(biāo)準(zhǔn)

1)客戶(hù)端層:客戶(hù)端瀏覽器,提供用戶(hù)與系統(tǒng)交互的界面。

2)界面表示層:是業(yè)務(wù)層進(jìn)行業(yè)務(wù)邏輯處理時(shí)調(diào)用的曲組件,由Java服務(wù)端網(wǎng)頁(yè)和servkts構(gòu)成腳。

3)業(yè)務(wù)邏輯層:業(yè)務(wù)邏輯層是核心,實(shí)現(xiàn)應(yīng)用系統(tǒng)所有主要業(yè)務(wù)邏輯。

4)數(shù)據(jù)服務(wù)層:數(shù)據(jù)服務(wù)層的主要功能是完成業(yè)務(wù)邏輯層對(duì)數(shù)據(jù)的集中存儲(chǔ)、訪問(wèn),保證數(shù)據(jù)的一致性和完整性。

四、鋼鐵作業(yè)成本管理系統(tǒng)在案例企業(yè)的應(yīng)用

目前,作業(yè)成本管理系統(tǒng)在某鋼鐵企業(yè)已正式投入使用,系統(tǒng)包括系統(tǒng)管理、基礎(chǔ)數(shù)據(jù)管理、生產(chǎn)數(shù)據(jù)統(tǒng)計(jì)管理、資源歸集、資源分配、成本核算、標(biāo)準(zhǔn)成本、成本分析等功能模塊。部分功能模塊描述如下:

1)生產(chǎn)數(shù)據(jù)統(tǒng)計(jì)管理

生產(chǎn)統(tǒng)計(jì)數(shù)據(jù)是生產(chǎn)系統(tǒng)和成本系統(tǒng)的接口,主要包括:在制品跟蹤管理、完成品跟蹤管理、物料庫(kù)存管理、消耗信息跟蹤管理、物料收發(fā)管理等。圖7是物料跟蹤信息以及消耗跟蹤界面,物料跟蹤信息按爐號(hào)、批次、作業(yè)詳細(xì)跟蹤每一批物料的相關(guān)信息,消耗信息也是按照爐號(hào)、批次、作業(yè)跟蹤各種原主材料直接消耗信息,這些消耗信息是按爐號(hào)、作業(yè)計(jì)算成本的信息基礎(chǔ)。

2)成本資源分配計(jì)算

成本核算模塊包括:資源作業(yè)分配、差異分配、傘部分配、成本結(jié)轉(zhuǎn)、成本核算、綜合查詢(xún)等。其中作業(yè)分配主要是將分配方法定義為作業(yè)分配的資源按相關(guān)成本動(dòng)因分配到指定作業(yè)中,作業(yè)成本分配與核算結(jié)果(按爐號(hào)、批次、作業(yè)進(jìn)行核算)如圖8所示。在核算結(jié)果界面中可以看出每一爐號(hào)、每一工序的原主材料成本、工序成本、分?jǐn)偝杀尽⒎祷爻杀尽⑽谐杀疽约盃t號(hào)累計(jì)成本,從而滿(mǎn)足了企業(yè)成本精細(xì)化管理的要求。

3)成本報(bào)表

成本分析報(bào)表是企業(yè)進(jìn)行成本決策的數(shù)據(jù)基礎(chǔ),主要包含:制造費(fèi)用報(bào)表、基本生產(chǎn)明細(xì)報(bào)表、成本計(jì)算報(bào)表、產(chǎn)品成本項(xiàng)目匯總分析報(bào)表、在產(chǎn)品余額報(bào)表、商品產(chǎn)品成本報(bào)表及品種結(jié)構(gòu)分析匯總表等,成本分析報(bào)表如圖9所示。

小結(jié)

傳統(tǒng)成本保證了成本流與企業(yè)生產(chǎn)物流的一致性,其結(jié)果比較接近實(shí)際。而且這種成本管理方法可以提供給企業(yè)決策者多元成本(爐號(hào)成本、鋼號(hào)成本、訂單成本)信息,更加清晰、科學(xué)地反映鋼鐵產(chǎn)品生產(chǎn)過(guò)程中的費(fèi)用消耗以及價(jià)值增值情況,也會(huì)為產(chǎn)品成本控制、產(chǎn)品結(jié)構(gòu)優(yōu)化及銷(xiāo)售決策提供可靠的依據(jù)。

鋼鐵企業(yè)正面臨著生產(chǎn)高度自動(dòng)化、產(chǎn)品多元化、組織柔性化、服務(wù)理念客戶(hù)化、信息系統(tǒng)網(wǎng)絡(luò)化以及市場(chǎng)視野全球化的時(shí)代,其成本形成過(guò)程以及成本結(jié)構(gòu)都發(fā)生了變化,但是企業(yè)現(xiàn)行的成本管理工作卻仍停留在手工核算、事后分析為主的階段,成本核算方法存在成本管理過(guò)粗的現(xiàn)象,造成費(fèi)用分?jǐn)偛缓侠恚a(chǎn)品成本信息的嚴(yán)重失真,從而引起經(jīng)營(yíng)決策失誤、產(chǎn)品成本失控。因此,目前的成本管理方法已不適應(yīng)現(xiàn)代鋼鐵生產(chǎn)制造模式。同時(shí)鋼鐵企業(yè)信息化的發(fā)展為企業(yè)成本管理的提出了新的要求和機(jī)遇。因此,鋼鐵企業(yè)成本管理必須適應(yīng)新經(jīng)濟(jì)發(fā)展的要求,借助信息技術(shù)、系統(tǒng)科學(xué)、控制論、運(yùn)籌學(xué)等學(xué)科以更好的實(shí)現(xiàn)企業(yè)的成本管理,對(duì)企業(yè)的各項(xiàng)成本實(shí)行動(dòng)態(tài)管理的成本管理模式,以適應(yīng)新經(jīng)濟(jì)時(shí)代的企業(yè)生存 環(huán)境的變化,才能在未來(lái)的市場(chǎng)競(jìng)爭(zhēng)中利于不敗之地。

想要了解更多關(guān)于北京乾元坤和成本管理系統(tǒng)詳情,請(qǐng)點(diǎn)擊 成本管理系統(tǒng)解決方案。